Strategien

Schelte für Lebensversicherer

Bund der Versicherten und Zielke Research analysieren Solvenzberichte. Kapitalanlage braucht mehr Diversifikation.

Bund der Versicherten und Zielke Research analysieren Solvenzberichte. Kapitalanlage braucht mehr Diversifikation.

Nach den Zinsen schrumpfen nun auch Dividenden- und Mieterträge. Ohne diese ordentlichen Erträge ist aber bei Stiftungen die Zweckerfüllung gefährdet. Reaktionsmöglichkeiten sind rar.

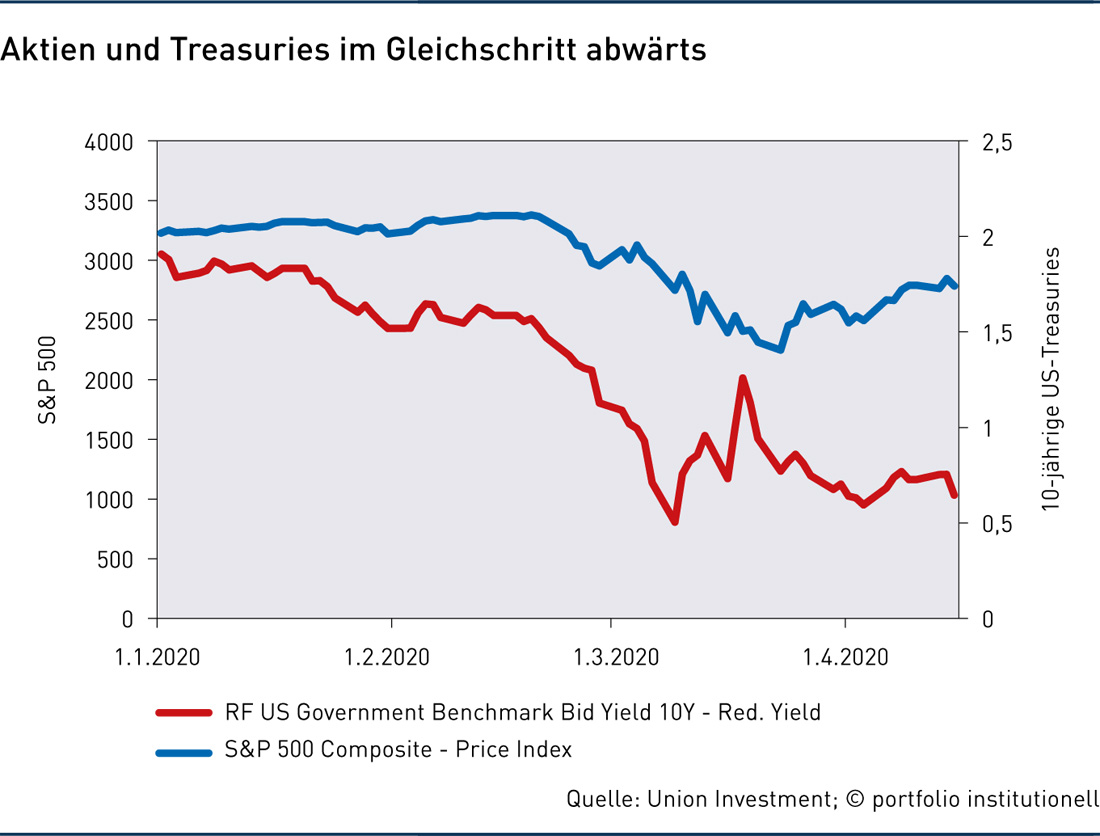

Während sich im März die Aktienmärkte im freien Fall befanden, stiegen auch die Renditen von Treasuries. Zudem wurden diese zeitweise illiquide. Auf der Suche nach den Gründen für diese Anomalie – und den Konsequenzen für das Portfoliomanagement.

Jens Güldner, Leiter Vermögens- und Stiftungsmanagement der Johannesstift Diakonie gAG, sprach mit Patrick Eisele von portfolio institutionell über den Stiftungsfonds, der vor zehn Jahren vom Evangelischen Johannesstift SbR initiiert wurde.

Der Private-Equity-Puls schlägt in Nordamerika. Impulsgeber sind vor allem große Pensionsfonds wie Calpers. Die Kalifornier haben mit Beteiligungen schöne Renditen verdient, müssen ihr Programm aber nun fit für die Zukunft machen. Directs und Co-Investments sollen die Antwort auf hohe Einkaufspreise und Fees sein.

Die Jagd auf Faktorprämien ist bei Aktien mittlerweile weit verbreitet. Ein Mittelweg zwischen aktivem und passivem Management ist für Investoren aber auch im Credit-Universum interessant. Smart Beta bei Unternehmensanleihen weist aber diverse Besonderheiten und Unterschiede zu den typischen Aktien-Faktorprämien auf, die es zu beachten gilt.

Auf dem Rücksitz des sich stark beschleunigenden Wachstums der passiven Investments konnten sich Index-Anbieter über stetig wachsende Einnahmen freuen. Aufgrund des weiterhin hohen Kostendrucks, aber auch aufgrund der zentralen Rolle, die ihnen bei passiven Investments zufällt, geraten die großen Anbieter zunehmend stärker in den Fokus von disruptiven Start-Ups und Asset-Management-Größen.

Waffenproduzenten, Tabakkonzerne, Braunkohleförderer: Immer weniger Investoren wollen diese Unternehmen in ihren Portfolios haben. Kauft er aber den Markt, hat der Investor genau diese Titel meist drin – es sei denn, er investiert in einen Index, der auf Nachhaltigkeit setzt. So ist das Segment der nachhaltigen ETFs in den vergangenen Jahren rasant gewachsen.

Infrastruktur in liquider Form oder Wertpapiere mit Infrastrukturfokus – der Name des Segments Listed Infrastructure lässt einigen Interpretationsspielraum offen. Investoren erhoffen sich eine Partizipation an der langfristigen Infrastrukturstory, sollten jedoch primär mit Aktien- und Fixed-Income-Risiken rechnen.

Infrastruktur hat bereits einen langen Weg hinter sich gebracht – und noch einen langen Weg vor sich. Die Pionierphase darf endgültig als überwunden angesehen werden. Wegbegleiter ist für Investoren ein stetiger Wandel. Erkennbar ist ein Trend hin zu neuen Segmenten, größeren Volumina und zu mehr Value-add-Strategien.