Nachverhandeln lohnt sich

Die Kosten der Kapitalanlage zu managen, ist wichtiger denn je. Einsparpotenzial schlummert bei Fondsgebühren und in strukturellen Verbesserungen der Investments.

Die Kosten der Kapitalanlage zu managen, ist wichtiger denn je. Einsparpotenzial schlummert bei Fondsgebühren und in strukturellen Verbesserungen der Investments.

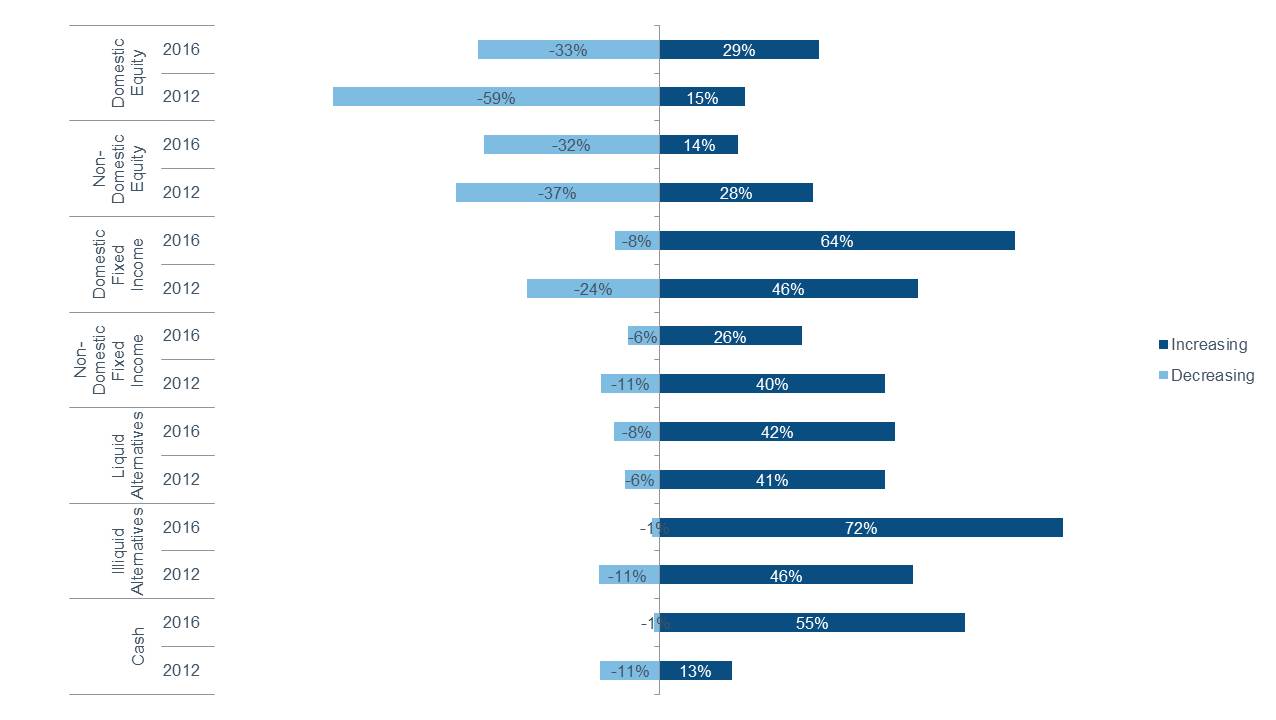

In den nächsten zwei Jahren werden institutionelle Anleger weltweit ihre Allokation umkrempeln. Im Fokus stehen illiquide Alternatives, wie eine Studie zeigt. Eine Überrendite von zwei Prozent pro Jahr wird angestrebt.

Unternehmen im deutschsprachigen Raum rechnen mit unverändert hohen Renditeforderungen der Investoren – trotz eines gesunkenen risikolosen Basiszinssatzes. Das zeigt die jüngste Kapitalkostenstudie von KPMG.

Auszeichnung für Timber-Artikel. Weitere Preisträger: Manager Magazin, Welt am Sonntag und Bilanz Deutschland.

Faktorstrategien wurden in den vergangenen Jahren immer populärer, aufgrund des schieren Angebots aber auch unübersichtlicher. Zeit für Klartext: Was macht Faktorkonzepte im Aktienbereich, allen voran Low-Risk-Strategien, so interessant? Wo lauern Fallstricke?

Was haben die Darlehnskasse Münster und die Kreissparkasse Biberach gemeinsam? Sie setzen in ihrer Asset Allocation auf Aktien – der eine jüngst, der andere schon lange.

Melanie Wirges, Leiterin im Bereich Produktsteuern bei der Deka-Bank, erläutert in diesem Gastbeitrag die Auswirkungen der Investmentsteuerreform. Das Ziel der Reform besteht darin, die EU-Konformität des deutschen Investmentsteuerrechts zu gewährleisten. Außerdem soll die Besteuerung von Erträgen aus Investmentfonds vereinfacht werden.

Viele deutsche Großanleger fürchten, ihre Anlageziele in den nächsten drei Jahren zu verfehlen. Sie hadern im Vergleich mit anderen europäischen Investoren auch am meisten mit dem Niedrigzinsumfeld, wie die neue Risikomanagementstudie von Union Investment zeigt.

Im Euromarkt für Unternehmensanleihen handeln mittlerweile circa 80 Prozent aller Anleihen mit einer Rendite auf Verfall von weniger als einem Prozent per annum und davon circa 20 Prozent bei einer negativen Rendite. Und die EZB drückt den Märkten für Corporate Bonds bald noch stärker ihren Stempel auf.

Die Stimmung unter Deutschlands institutionellen Investoren hat sich verschlechtert: Sorgen um die gesamtwirtschaftliche Lage und das eigene Unternehmen mischen sich mit der Erwartung volatilerer Renditen.