Das neue Jahr beginnt so, wie das vergangene und schon viele davor: Auch 2022 sind die Kapitalanleger in Versicherungen, Pensionskassen und Versorgungswerken gezwungen, Versicherungsprämien und Beiträge ihrer Mitglieder am Kapitalmarkt unter großem Druck anzulegen. Eine Umfrage zum Wo und Wie.

Der Niedrigzins ist die schöpferische Zerstörung der alten institutionellen Kapitalanlagewelt. Im besten schumpeterschen Sinne entsteht viel Neues in der strategischen Asset-Allokation, in der Organisation der Kapitalanlage und auch in Risikomanagementfragen. Beschleunigt wird die Entstehung des Neuen durch ESG.

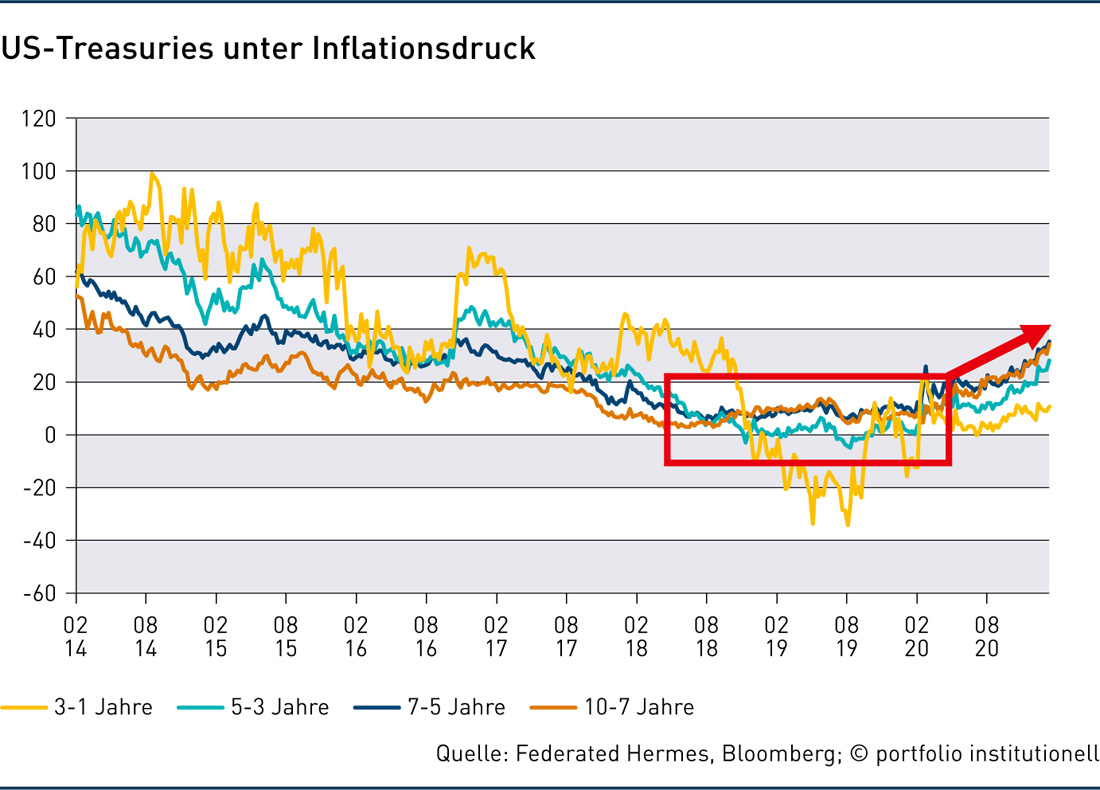

Mit der Rückkehr der Inflation kämpft sich ein während der Dauerniedrigzinsphase lange totgeglaubtes Phänomen zurück in die globale Weltwirtschaft. Nachdem die Zentralbanken vor allem in den USA und Europa mit nie dagewesenen Summen Anleihenkaufprogramme auflegten und auch die Fiskalpolitik diese Maßnahmen unterstützte, sorgen sich nun verstärkt auch institutionelle Investoren um die Auswirkungen der Inflation auf die Märkte und die eigene Asset Allocation. Doch insbesondere für Versicherer und Pensionskassen ist das Bild zweigeteilt.

Wie buchstabiert man Anlagenotstand? Ganz einfach: B, O, N, D und S! Der Negativzins frisst sich durch immer mehr Fixed-Income-Segmente. Um dem Anlagenotstand zu entkommen, beschreiten Investoren vor allem zwei Wege: Mehr Credit- und mehr Durationsrisiko. Darüber – und auch über andere – Möglichkeiten tauschten sich Investoren und Asset Manager (virtuell) auf dem Tag der Institutionellen Kapitalanlage, TIK, der WM-Gruppe aus.

Insbesondere im ersten Quartal 2020 gerieten Wertsicherungskonzepte stark unter Druck. Wichtige Aktienmärkte brachen im Februar und März um mehr als 30 Prozent ein. Von der folgenden V-förmigen Erholung konnten nicht alle Konzepte gleichermaßen profitieren. Einige Anleger mussten Verluste in Kauf nehmen.

Asset Manager haben ein Interesse an der Persistenz von aktivem Management. Doch wie bewerten Investoren dessen Nutzen mit den Erfahrungen des Jahres 2020? Dr. Wolfram Gerdes von der KZVK und Dieter Schorr von der ZF Friedrichshafen diskutierten diese Frage auf der 24. Jahrestagung Portfoliomanagement eingehend.

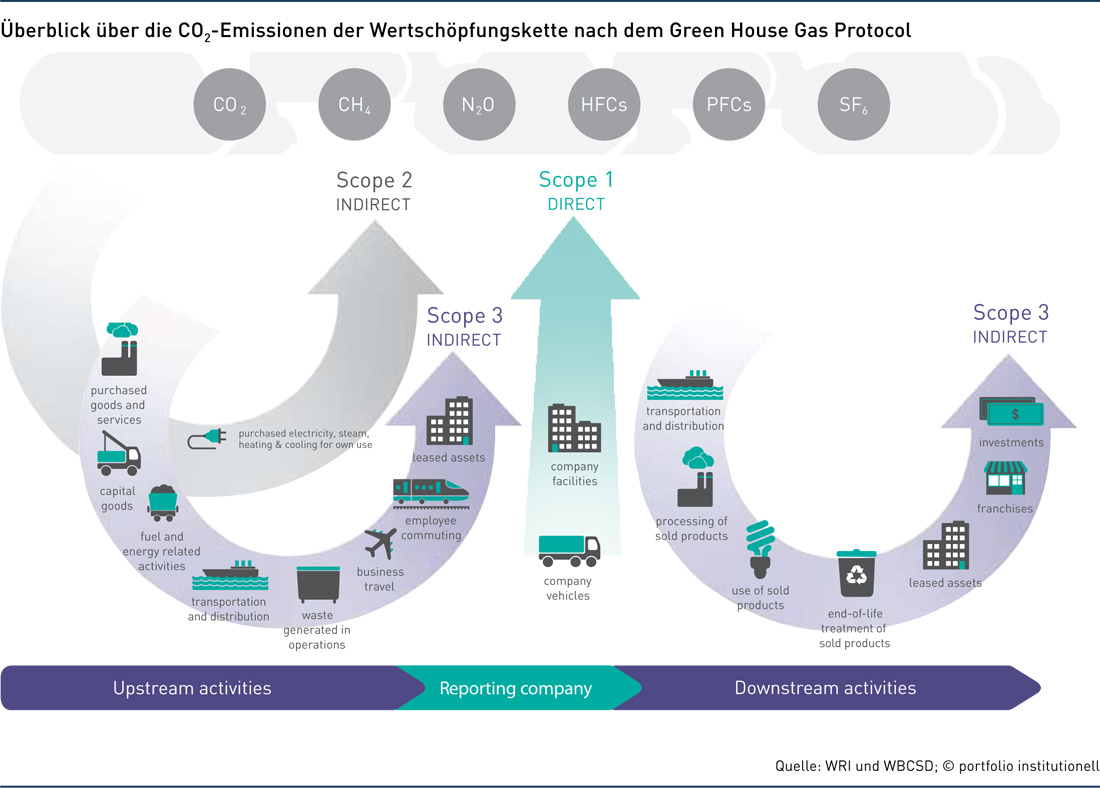

Von den drei Scopes, die bei der CO₂-Messung international zum Einsatz kommen, ist Scope 3 mit seinen fünfzehn Kategorien für viele Unternehmen der relevanteste. Doch die Messung dieser indirekten Emissionen ist kompliziert. Nachhaltigkeitsagenturen arbeiten daher mit Vergleichsdaten und Schätzungen, um auch die Transformationsleistungen von Unternehmen abzubilden.