Unternehmen stecken viel Energie in die Erstellung integrierter Finanz- und Nachhaltigkeitsberichte. Wie Experimente der DVFA zeigen, honorieren Investoren gute ESG-Arbeit von Unternehmen, wenn diese integriert im Finanzbericht reportet wird. Integrated Reportings sollten jedoch nicht nur für Aktien, sondern auch andere Anlageklassen erfolgen.

Indexinvestments gewinnen an Relevanz. Um die verschiedenen Anlageklassen kostengünstig abzubilden, werden börsengehandelte Fonds oder Exchange Traded Funds (ETF) eingesetzt. Bei der Entscheidung über den Einsatz von ETF sind für institutionelle Anleger andere Aspekte als die Kosten relevanter.

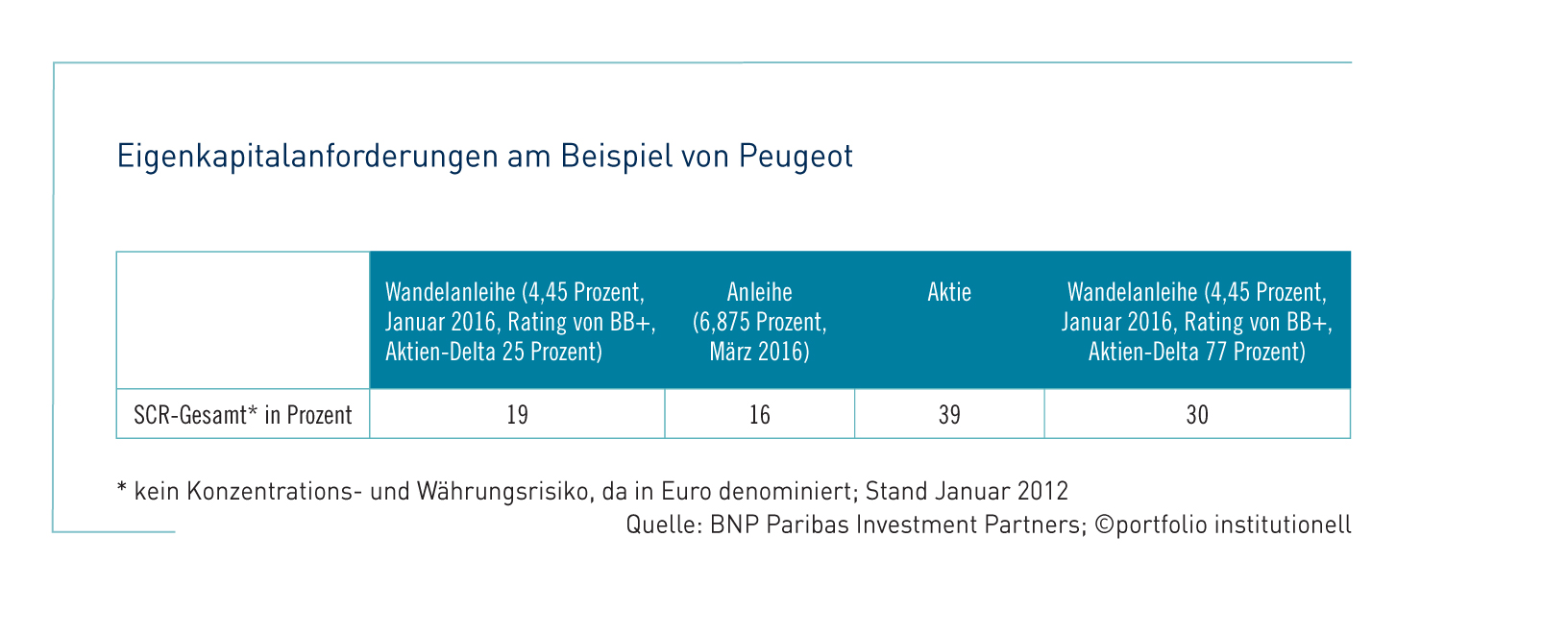

Solvency II kommt, und damit auch die Suche nach Möglichkeiten für Regulierungsarbitrage. Als interessante Hilfsmittel können sich dabei Wandelanleihen und High Yields erweisen. Je nach Ausgestaltung bieten beide Asset-Klassen die Möglichkeit, teures Eigenkapital zu sparen. Die Spielwiese ist allerdings recht klein.

Schwellenländeranleihen sind Anlegers Liebling. Fallende Renditen und steigende Bonitäten sowie eine relative Robustheit zählen mittlerweile zu den Vorzügen dieser Asset-Klasse. Die Risiken, insbesondere die politischen,

dürfen jedoch nicht außer Acht gelassen werden. Echte Schwellenängste bestehen aber nicht mehr.

Die Einteilung der Bondwelt in Sovereigns und Emerging Market Debt muss überdacht werden. Asset Manager ziehen die Schlussfolgerung, verstärkt „Fixed-Income-Mischfonds“ anzubieten. Die Vorteile liegen auf der Hand, institutionelle Anleger sehen jedoch einige Haken.

Index ist nicht gleich Index. Corporate-Bond-Indizes unterscheiden sich untereinander in verschiedenen Merkmalen und damit auch im Risiko-Rendite-Profil, wie eine Untersuchung von Edhec zeigt.

Im Zuge der Finanzkrise ist das Interesse institutioneller Investoren an Low-Risk-Strategien kräftig gestiegen, wie von Seiten der Asset Manager zu hören ist. Profianleger versuchen auf diese Weise, Ineffizienzen am Aktienmarkt auszunutzen und dem Niedrigzinsumfeld ein Stück weit zu entfliehen.