Investoren brauchen liquide Märkte, um flexibel auf sich ändernde Marktbedingungen reagieren zu können. Bei Unternehmensanleihen besteht in dieser Hinsicht Nachholbedarf. Eine stärkere Standardisierung könnte zu einer höheren Liquidität beitragen. Als Vorbild für Unternehmensanleihen könnte der Markt für Staatsanleihen dienen.

Der globale Markt für Staatsanleihen umfasst ein gigantisches Volumen von 47 Billionen Dollar. Nachhaltigkeitskriterien können Investoren mehr Orientierung geben.

Das Risikobudget ist ein kostbares Gut. Investoren versuchen, dieses zu schonen und durch eine positive Performance auszubauen. Mit Low-Volatility-Strategien lässt sich eine Downside Protection erreichen und zugleich etwas von der Upside mitnehmen. Ohne Tracking Error geht es aber nicht. Ein Freimachen vom Benchmark-Denken ist nötig.

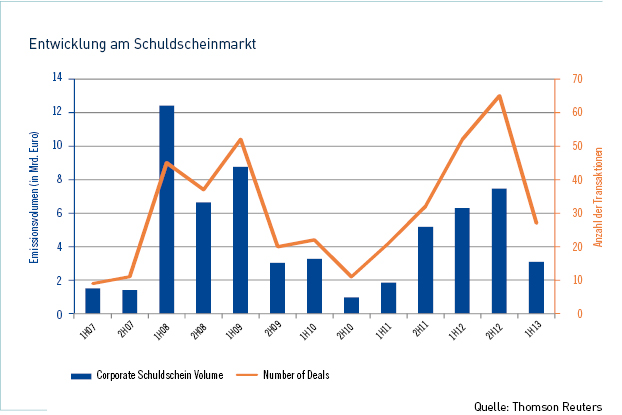

Mit über zwei Milliarden Euro dominieren in Deutschland emittierte Schuldscheine den globalen Markt. Allerdings ist auch hierzulande das Emissionsvolumen drastisch gesunken.

Im Durchschnitt schlagen aktiv gemanagte Aktienfonds ihre Benchmarks weder im Einjahreszeitraum noch im Zehnjahreszeitraum. Das liegt unter anderem an den Kosten, wie eine jüngste Untersuchung von Scope zeigt.

Die Branche ist sich einig: Das Niedrigzinsumfeld und die Volatilität von Aktien müssen zu einer Erhöhung des Anteils alternativer Anlagen führen. Müssen sie nicht, sagt aber Uwe Siegmund von der R+V. Er empfiehlt, erst einmal an den Verbindlichkeiten zu arbeiten, und sieht in den traditionellen Anlagen noch viel Potenzial.

Dänemarks größte Pensionseinrichtung wettert gegen die Einführung der vielkritisierten Finanztransaktionssteuer in Deutschland. Der seit April 2013 amtierende CEO droht mit dem Ausverkauf der von ATP gehaltenen Bundesanleihen.

Das Zinsschlaraffenland um die Jahrtausendwende ist nur noch eine verschwommene Erinnerung. Die traditionelle Bondquelle ist nahezu versiegt. Auf dem portfolio Fachforum begaben sich Experten auf die Suche nach neuen Cashflows.

Emerging-Market-Assets haben in jüngster Zeit einen drastischen Ausverkauf hinnehmen müssen. Wie eine Studie zeigt, steht die USA in der Anlegergunst ganz oben.

Der Frühling lässt nicht nur sein blaues Band wieder durch die Lüfte flattern, sondern bringt auch üppige Dividendenausschüttungen oberhalb des Rechnungszinses. Die Vermeidung von Kursrisiken kostet zwar in der Regel die Dividendenrendite, kann jedoch trotzdem Sinn machen. Ein komplexer Aspekt ist weiterhin die Quellensteuer.