Kaputte Straßen, marode Schulen, langsames Internet: Der Infrastruktur-Investitionsbedarf in Deutschland ist mindestens so offensichtlich wie der Bedarf deutscher AV-Einrichtungen nach sicheren Kapitalanlagemöglichkeiten.

Emerging Markets und Nachhaltigkeit sind zwei Themen, die nicht unbedingt intuitiv miteinander in Zusammenhang gebracht werden. Eine Zusatzversorgungskasse und eine Ruhegehaltskasse berichten aus der Praxis, wie beide Seiten zueinander finden.

Regulatorik ist bei Private Debt und speziell bei Infrastrukturkrediten ein dominanter Treiber. Angetrieben werden diese Asset-Klassen aber auch durch die ALM-Bestrebungen der Anleger. Mit der wachsenden Marktreife stellen sich Fragen zu Renditen und Volumina. Marktnischen nicht zu vernachlässigen, erscheint ratsam.

Die Schwellenländer waren jahrelang die große Rohstoff-Story, dann drehte sich alles um den Konsumenten und Konsumwerte. Ein neues Kapitel in der Geschichte der Emerging-Market-Investitionen sind illiquide (Direkt-)Investments. Pioniere sind Investoren aus den unterschiedlichsten Segmenten und Größenordnungen.

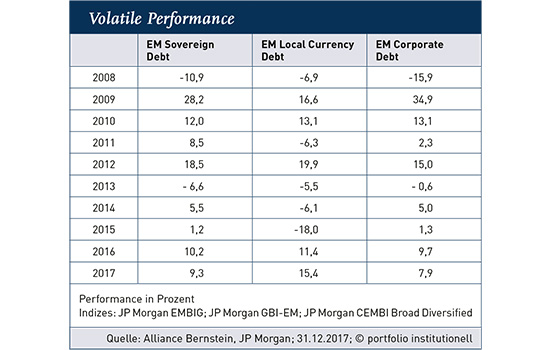

Grundsätzlich ist der Investment Case klar: Die entwickelten Märkte haben das Geld und die sich entwickelnden Märkte das langfristige Wachstum. Also muss das Geld in den Emerging Markets arbeiten. Fixed-Income-Investoren können an den höheren Wachstumsraten in Asien, Südamerika, Osteuropa und Afrika über Lokalwährungsanleihen profitieren – wenn man die Volatilität verkraften kann.

„Ich kann ‚Niedrigzins‘ nicht mehr hören – aber davor weglaufen kann ich auch nicht“, sagte Andreas Hilder auf der 21. Jahrestagung Portfoliomanagement von Uhlenbruch. Hilder fungiert mit dieser Aussage nicht nur als Geschäftsführer des Versorgungswerks der Apothekerkammer Westfalen-Lippe, sondern mit hoher Sicherheit auch als Sprachrohr der meisten institutionellen Anleger inDeutschland. Um dem Ausdruck „Niedrigzins“ aber […]