Im Schlepptau des deutschen Umsetzungsgesetzes zur AIFM-Direktive muss auch die Besteuerung angepasst werden. Das geplante AIFM-Steueranpassungsgesetz stößt in der Finanzbranche jedoch auf heftige Kritik.

Erneuerbare Energien stehen bei institutionellen Investoren auf dem Einkaufszettel weit oben. Gefragt sind die unkorrelierten, stetigen und staatlich garantierten Cashflows. Doch was ist mit den Risiken? Der GDV beleuchtet in einer Broschüre das Gefährdungspotenzial.

Die Bafin hat am 28. März das Konsultationspapier zum Anwendungsbereich des KAGB veröffentlicht. Einige Punkte darin sieht der ZIA positiv, anderes sei noch klärungsbedürftig.

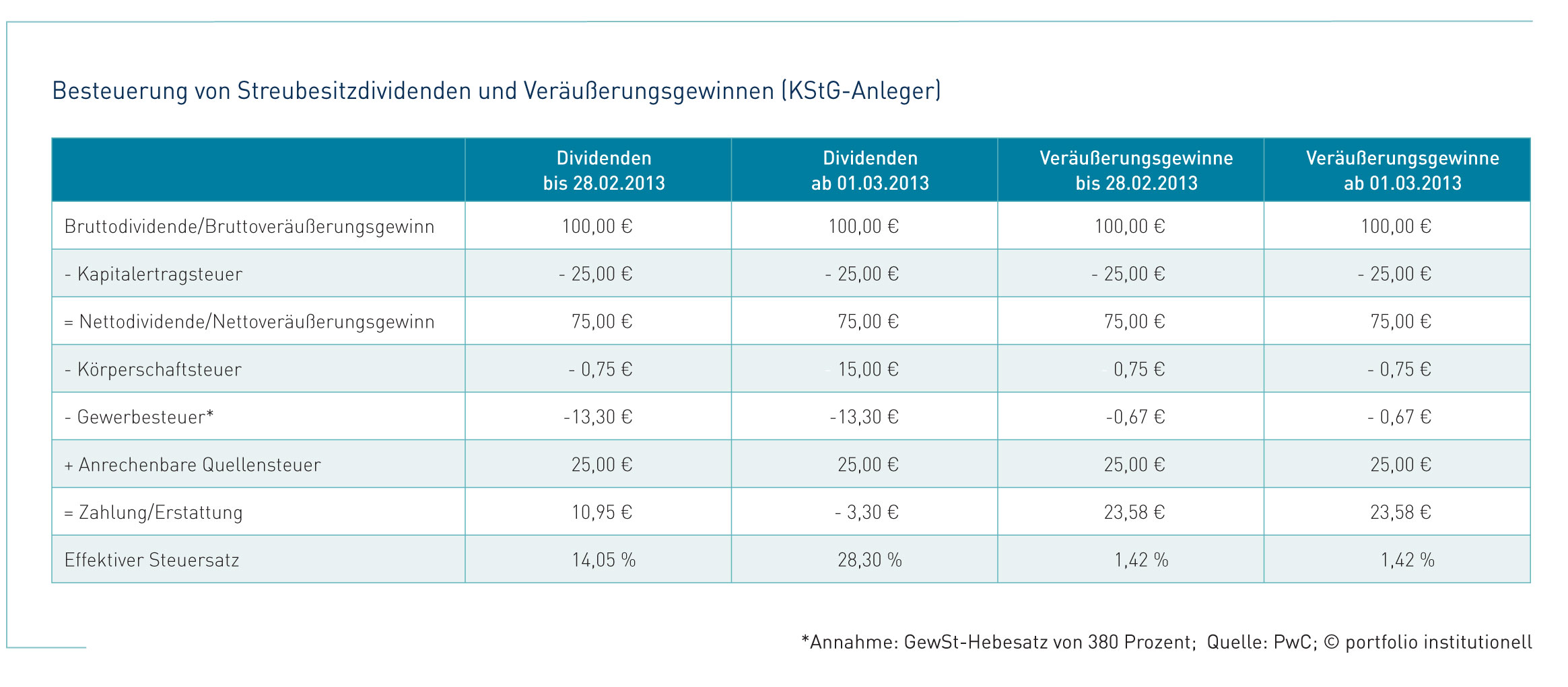

Bis vor kurzem war die Besteuerung von Aktieninvestments für institutionelle Investoren noch einfach. Veräußerungsgewinne und Dividenden waren steuerfrei – so die landläufige Meinung. Lesen Sie in einem Gastbeitrag von Markus Hammer, Partner bei PwC, was sich zum 1. März geändert hat.

Der Europäische Gerichtshof hat die Gleichbehandlung von in- und ausländischen Gesellschaften gefordert. Der Vermittlungsausschuss von Bund und Ländern ist dem gefolgt.

Die im Juli 2013 in Kraft tretende Neuregelung zur Besteuerung von Investmentstrukturen nimmt Gestalt an. Marco Simonis, Partner bei Clifford Chance, fasst in einem Gastbeitrag einige Auswirkungen der nunmehr erfolgten Modifikationen zusammen.

Das Investmentsteuergesetz soll künftig auch für die Besteuerung alternativer Investmentfonds gelten. Dies hat für Investments in Immobilien, Private Equity oder Infrastruktur erhebliche Auswirkungen. Die Konsequenz für Anleger ist, die Wahl des Vehikels und dessen Ausgestaltung genau abzuwägen. Ansonsten drohen gravierende Nachteile.

Die Reform des Versicherungsaufsichtsrechts ist ein überaus komplexes Mammutprojekt. Der Umsetzung von Solvency II im Wege steht oft ein mangelndes Verständnis und Unwissen um dessen Hintergründe. Im Gespräch mit portfolio institutionell schafft Gabriel Bernardino, der Chef der Versicherungsaufsicht, etwas mehr Verständnis.

Der Untergang von Lehman Brothers beschäftigt auch vier Jahre nach dem GAU die Gemüter. Welche Wogen die Causa bis heute auftürmt, zeigen Gerichtsunterlagen, die im Internet kursieren. Aber dank „Lehman“ stehen Kontrahentenrisiken inzwischen im Blickfeld eines jeden Treasurers.